税申請は可か不可か? 電子帳票システム事情:IT導入完全ガイド(3/3 ページ)

電子帳票システムだけではなぜダメなの?

取引内容の入力から会計システムのデータベースなどに保管されるまで、データの流れの最初から最後まで電子化を貫くことが電子帳簿保存法の大前提となっている。そのため途中で追加事項が紙で記録されたりした場合には対象から外れてしまうのだ。

一方、データを保存する媒体には特に制限は設けられていない。帳簿を作成したシステムでデータを保存する必要もなければそのシステムからデータを見せる必要もないのである。データを保存する媒体を社内のファイルサーバではなく外部に保管してもいいし、データ形式自体も自由に選択できる。ただし、電子帳票保存法で定められている保存要件を満たしていなければならない点がポイントだ。

電子帳簿保存法には、電磁的記録の保存要件として5つの原則が存在している。この5原則はその目的から、「真実性の確保」と「可視性の確保」の2つに分類できる。

真実性の確保

- 訂正削除の履歴を残すこと

- 訂正削除ができないこと、もしくはできるのであれば訂正削除の履歴を残すことがシステムの大前提となる

- 相互関連性

- 他の国税関係帳簿、国税関係書類と相互に関連する項目を持ち、互いに確認できることが必要

- 関係書類などの備付け

- データの作成に当たり社内で決められた適切な規定に基づいて入力、保存ができているか

可視性の確保

- 見読可能性

- 帳簿の形式に限定はされないが、保存データが整然とした形式及び明瞭な状態で見ることができるか

- 検索機能

- 保存したデータは、求められた記録を速やかに検索することができるか。原則として、検索範囲は過去7年間の事業年度ごとに1年間串刺しで検索できなければいけない。また、期間や金額の範囲など2つ以上の項目を組み合わせて指定をできることも要件に含まれる

この5つの保存要件こそが、電子帳票システム単独での電子帳簿保存法対応を難しくしている最大の要因なのである。

なかでも袖山氏が特に問題になりやすい要件として挙げるのが、訂正削除の履歴を残すことだ。電子帳票システムは構造的にこれができない仕組みになっているのだ。

会計システムから帳票として出力するときには、日付や取引先、相手先、金額、入力年月日など帳票として表示されるかたちでしかデータが引き継がれない。これでは訂正削除の履歴も残らないことになる。

例えば、定価1万1000円で販売した商品を後日、1000円値引きして1万円に訂正して入力したとしても、電子帳票システムに引き継がれるのは最終的な1万円という数字だけなので“履歴を残す”という要件が満たされないことになる。

ただし、電子帳票システム側で個別明細データを保存しているなど、訂正削除履歴が残るようにして保存要件を満たしている場合は問題ない。

次に関係書類などの備付けの問題がある。入力者の運用がきちんとできているかどうかを判断するための処理規定として内部統制項目があるが、これには何年何月何日に入力し、伝票を承認したのは誰かなどについての項目が必要となる。こうしたデータは会計データベース上には残っているものの帳票システム側にも引き継がれないといけない。

続いて相互関連性についてだ。多数の帳票それぞれについて、この帳票のこの項目は帳簿ではどの項目に当たるかを確認できるようになっている必要がある。

袖山氏によると、1998年7月の電子帳簿保存法の施行後、数年間は電子帳票システムによる申請を行っても却下されてきた事例はなかったが、2005年にe-文書法が制定されたのに伴い、電子帳簿保存法も国税関係書類のスキャナ保存ができるよう改正されたのを機に、状況は大きく変わったようだ。

税務調査の現場での混乱を避けるためにも、電子帳簿保存法の運用をより厳格にすべく、あらためて法に従ったシステムの在り方が提示されていったのである。

電子帳簿保存法の保存要件を満たすソリューション

では、電子帳票システムでは電子帳簿保存法に従ったデータの保存がまったくできないのかといえば、そういうわけではない。各種業務システムから生成された全てのデータをアーカイブできる(帳票イメージは不可)ソリューションであり、表示(可視性)、検索性の機能を有すれば、アーカイブとしての要件は満たせることとなる。

そこで、電子帳票システムのオプションだった製品を単独でも稼働できるようにした「帳簿データ保存ソリューション」が誕生した。このソリューションは、各種業務システムや会計システムのデータを圧縮して長期保存することができるようになっており、また複数の項目による検索もサポートしている。

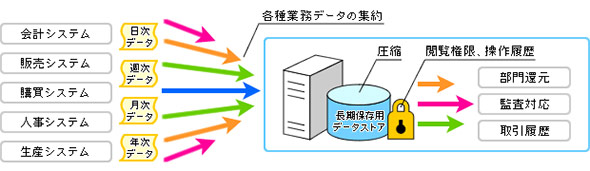

図5 帳票データ保存ソリューション(出典:JFEシステムズ)

図5 帳票データ保存ソリューション(出典:JFEシステムズ)会計データをそのまま税法で定められた7年間保存するとなると、大きな企業になればなるほどそのデータ量は膨大となる。そうなると、システム自体のパフォーマンスも落ちてしまい業務に支障が生じかねない。また、保存のためのコストも膨れ上がる一方になる。

それが、このような帳票データ保存ソリューションを導入すれば、保存するデータ量を必要最低限に抑えることが可能となる。さらに、電子帳票システムと合わせて利用することで、同じデータを管理しながら、業務として使う場合は帳票形式で、電子帳簿保存法に関してはデータ形式で管理する「帳簿データ保存ソリューション」で、といったように「いいとこ取り」することもできる。

今後、電子帳票システムのリプレースや導入を検討する際には、あわせて考えたいソリューションだ。

Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- 人気爆発のNotionと低迷のEvernote、ノートアプリのトレンド事情を読む

- まるで聖徳太子の耳のように複数話者を聞き分ける「分離集音」技術とは?

- 初心者向け、コピペで使えるChatGPTプロンプト(第7回)

- 失敗事例から学ぶ、失敗しない「UPS」選び

- 画面で分かる、複数のExcelファイルのデータを1つにまとめる方法

- 2023年もWindows 11は「様子見」、Microsoftの“賭け”が失敗した原因は?

- 「ログイン処理、癖が強い……」Microsoft 365プラン別に見る課題まとめ

- 「ビジネスでAIを利用しないのは誤った戦略」 SAPのAI最高責任者が語る

- 大容量HDDの優等生は誰だ 故障しにくく信頼性が高いモデルは

- “走りながら考える”プロジェクト管理に必要な機能とは?

編集部からのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。