インボイス制度とは? 適格請求書の書式や発注者側の準備、実施スケジュールのまとめ

2023年10月よりインボイス制度がスタートする。正確には「適格請求書等保存方式」。大まかに言えば「課税事業者」が発行する適格請求書(インボイス)に記載された消費税の税額しか仕入税額控除ができなくなる。どんな影響があるのか? インボイス制度について分かりやすく説明していこう。

2023年10月1日から何が変わる? 課税事業者、免税事業者との取引

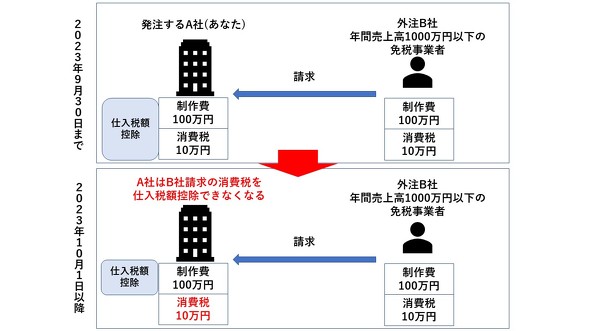

現在多くの企業は、仕入れ先(外注者)から「消費税込みの請求書」を受け取っているだろう。

例えばあなたの会社A社が、外注のB社から「制作費100万円」「消費税10%(10万円)」合計110万円の請求書を受け取ったとする。

あなたの会社は、受け取った請求額のうち、「消費税10%(10万円)」を費用として控除(仕入税額控除)できる。ところが、2023年10月以降、消費税分を費用として控除できるのは、「課税事業者」であることを示す登録番号など必要事項が記載された適格請求書によるものに限られてしまう。

「課税事業者」とは、消費税を納める事業者のことを指す。

現在、年間の売り上げが1000万円を超える事業者は課税事業者になる必要がある。従って前記の取引先B社が課税事業者であれば、適格請求書を提出してくるだろうから、問題ない。

一方、現在年間売上高1000万円以下の事業者は「免税事業者」だ。フリーランスなどの取引先が多い場合は注意が必要だ。フリーのエンジニアやデザイナーなどとの取引がある場合はあてはまることが多い。

適格請求書がなければ消費税の控除ができなくなって損をする

例えばB社が免税事業者だったとしよう。もし、2023年10月以降もB社が免税事業者として事業を続けるのなら、適格請求書を発行することはできない。

従って、従前通りの「制作費100万円」「消費税10%(10万円)」合計110万円の請求書を受け取ったあなたのA社はこの消費税10%分の10万円を仕入れ税額控除できなくなる。かんたんにいえばB社を使うと損するわけだ。

適格請求書の発行に必要な手続きとリスク

ここに、同じ品質のプロダクトを制作できる課税事業者のC社があるとする。提供価格も同じだとすると、あなたA社は今まで通り消費税分を仕入税額控除できる。つまり同程度の品質と価格では、C社に仕事が流れてしまうことが予想される。

B社がこうしたリスクを排除するには、課税事業者になる必要がある。売上が1000万円以下でも課税事業者として登録することは問題ない。しかし、課税事業者になるということは、これまで支払ってこなかった消費税を納付しなくてはならない。

新たに消費税を納付することは(数十万円に上ることも予想される)、年間売上1000万円以下の小規模事業者にとっては負担もあるため、慎重な判断が必要な場合がある。

発注側の企業がインボイス制度で今から準備すべきことは

それでは発注する側であり、適格請求書を発行する側でもあるあなたA社はどんなことを準備すべきだろうか。

「B社がどう対応するかという話は外注B社の問題であって、発注者であり仕入れる側の自分たち(A社)はあまり関係ないのでは?」と思うかもしれない。だが、発注側もそれなりに準備が必要だ。おおよそ次のような作業が必要になるだろう。

(1)2023年10月以降は、当社(A社)も適格請求書を発行することになるので、帳票型式や会計処理のシステムの準備

(2)(1)と同時に、外注、仕入れ先から適格請求書を受け取って支払い処理しなくてはならないので、帳票型式や会計処理のシステムの準備

(3)(1)(2)のためにシステムの改修あるいは入れ替えなどの検討

(4)仕入れ先、外注が課税事業者か免税事業者かをチェック

(5)(4)で仕入れ先が課税事業者であれば、その登録番号をチェック、保存

(6)(4)で仕入れ先が免税業者であれば、今後の意思を確認。免税業者として継続するのであれば、引き続き取引するかどうかを検討

(7)(6)で免税事業者が多い企業は、発注部門や経理部門、情シス担当などが今後の対応を協議

(8)ここまでのプロセスで取引先データベースの改修も検討

問題は外注先に免税業者が多い場合だ。仕入れ控除ができない分、取引相手としては一考の余地があるかもしれないが、その中には、高いスキルを持ち、あなたA社に貢献してくれている事業者やフリーランスもいるだろう。

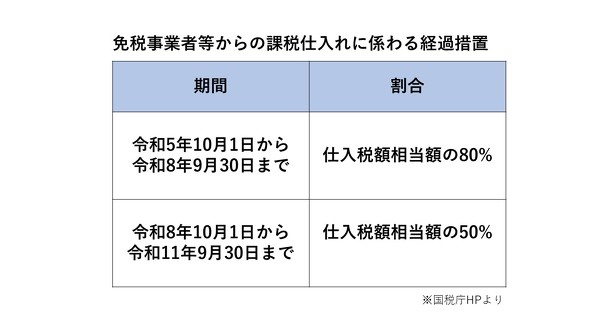

このインボイス制度には、猶予期間がある。図のように、令和5(2023)年10月1日から令和8(2026)年9月30日までは仕入税額相当額の80%、令和8(2026)年10月1日から令和11(2029)年9月30日までは仕入税額相当額の50%が、経過措置として控除対象となる。その間に時間をかけて、お互いにとってよりよい取引方法を模索すべきだろう。

適格請求書の発行手続きとは? 登録期日はいつか

ここまでは発注者としての準備を紹介してきたが、もちろんA社自身も適格請求書を発行することになる。

国税庁のWebサイトには「適格請求書を交付できるのは、適格請求書発行事業者に限る」とあり、適格請求書発行事業者となるためには、管轄の税務署長に「適格請求書発行事業者の登録申請」を行う必要がある。自動的に登録されるわけではないので注意が必要だ。

また登録には期限があるので注意したい。登録申請書は令和3(2021)年10月1日から提出可能だが、インボイス制度が導入される令和5(2023)年10月1日から登録を受けるためには、原則として、令和5(2023)年3月31日までに登録申請書を提出する必要がある(やむを得ない事情があれば同年9月30日まで)。

ずいぶん先のように見えるが、受付開始の後、審査があるので早めに提出するよう推奨されている。社としての方針は早めに検討しておきたい。登録されると下記の情報をインターネット経由で確認できるようになる。

- 適格請求書発行事業者の氏名又は名称

- 登録番号、登録年月日(取消、失効年月日)

- 法人の場合、本店又は主たる事務所の所在地

適格請求書ってどんなもの?

インボイス制度スタートの後、顧客に発行する時に用いる適格請求書はどんな様式になるのだろうか。国税庁のWebサイトでは、次の項目の記載が必須だとしている。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額(税別又は税込)及び適用税率

- 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称※

※6については国税庁のWebサイトでは「義務ではない」としているが、一般的に記載すべきものだろう。

繰り返しになるが、遠い話のようでいて、来年つまり令和3(2021)年10月から適格請求書発行事業者の登録がスタートする。購買、経理、情シスそして経営部門は早めに方針を協議し、税理士などの専門家にアドバイスを受けておくべきだろう。

関連記事

増税後の「“2階建て”請求書」 何がどうなる? 税理士が解説

増税後の「“2階建て”請求書」 何がどうなる? 税理士が解説

「10%か、8%か」だけではない。2019年の消費税率引き上げをきっかけに、企業にとっては仕入れや請求書の発行、帳簿の記録を大幅に見直す必要がある大規模なルール変更が待ち構えている。猶予期間や救済策はどうなっているか、順を追って整理しておこう。 請求書の山から脱出した管理部門がこっそり教える「RPAを使いこなすワザ」

請求書の山から脱出した管理部門がこっそり教える「RPAを使いこなすワザ」

堅調に売り上げを伸ばすある成長企業は、毎月の請求書の山に苦しむ。だが、RPAを効果的に導入することで、管理部門の処理は劇的に変わった。大きな効果を生むためには、導入するだけではなく「一工夫」が必要だという。

Copyright © ITmedia, Inc. All Rights Reserved.