COVID-19が3Dプリンタの認知度向上を後押し!? プリンタ市場概観

業務用途で普及している高速印刷が可能なプロダクションプリンタやA2など大型印刷を可能にするラージフォーマットプリンタなどの国内インダストリアルプリンタ市場と、コンシューマーにも広がりつつある3Dプリンタの市場予測を見ていきたい。

アナリストプロフィール

三谷智子(Mitani Tomoko):イメージング,プリンティング&ドキュメントソリューション リサーチマネージャー

イメージング,プリンティング&ドキュメントソリューションの調査を担当。ドキュメントアウトソーシングサービスやプロダクションプリンタ、インクジェットプリンタなどの市場調査を担当し、国内プリンタ/MFP市場動向およびプリントベンダーの戦略分析を行う。

インダストリアルプリンタおよび3Dプリンタの定義

まずは、今回調査対象としたインダストリアルプリンタの定義について説明する。インダストリアルプリンタには、プロダクションプリンタとラージフォーマットプリンタがある。

プロダクションプリンタとはレーザープリンタの電子写真方式を採用したもので、モノクロ印刷だと1分間の最高印刷速度が91PPM以上、カラー印刷では70ppm以上で、高速インクジェットプリンタもこのカテゴリーに含まれる。コピーセンターやプリントセンターといった社内印刷を請け負う部署を持つ大企業をはじめ、印刷会社やキンコーズといったプリントサービスプロバイダーなどで導入されている。

ラージフォーマットプリンタは、A2サイズ以上のメディア、具体的には紙や木材、塩化ビニール、透明フィルムなどに印刷可能なプリンタであり、事業者はもちろん、CADで製図する設計事務所や建設会社といった一般企業、地方自治体などで多く導入されており、価格は安価なもので20万円前後だ。

3Dプリンタには材料押出堆積法や光造形など7つの造形方式が含まれ、コンシューマーおよび法人ともにターゲットとしている。

新製品登場で値崩れしにくい状況が続いた2019年

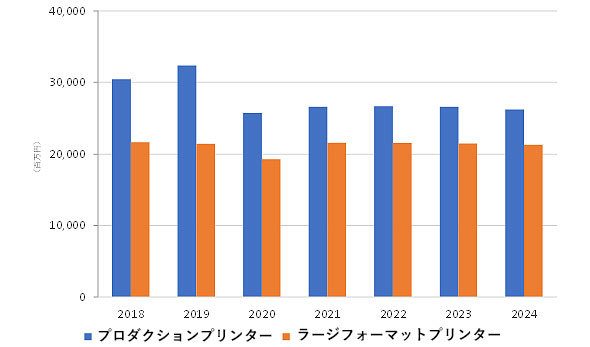

2019年のインダストリアルプリンタ市場の支出額実績を見ると、プロダクションプリンタ市場は前年比6.2%増の323億2900万円、ラージフォーマットプリンタ市場は1.0%減の214億3400万円となり、インダストリアルプリンタ市場は前年比3.2%増の537億6300万円となった。

プロダクションプリンタが伸びた要因は、2019年に新製品の登場で入れ替えの機器の値崩れが発生しにくかったこと、そして数千万円から数億円ほどの価格帯の高速インクジェットプリンタの出荷が伸びたことが大きい。プロダクションプリンタそのものの台数は減少しているものの、支出額では5%を超える大きな伸びとなった。

一方で、ラージフォーマットプリンタは前年比1.0%の減少となった。これまでは設計図などをA1で印刷して持ち歩くといったことが現場では当たり前だった。しかし、今では出力したものは資料に添付するだけで、現場ではタブレットなどで閲覧し、印刷はA2やA3サイズの紙で十分という時代になり、出力頻度は以前と比べて大幅に減っている状況だ。

また、駅や商業ビルなどに張られていた紙のポスターがデジタルサイネージに代わってきたことで、印刷ニーズそのものが減少傾向にあると見ている。もちろん、巨大な屋外看板などはサイネージそのものを設置するコストが高いため、いまだに出力ニーズは衰えていない。いずれにせよ、ラージフォーマットプリンタの支出額は減少傾向にある。

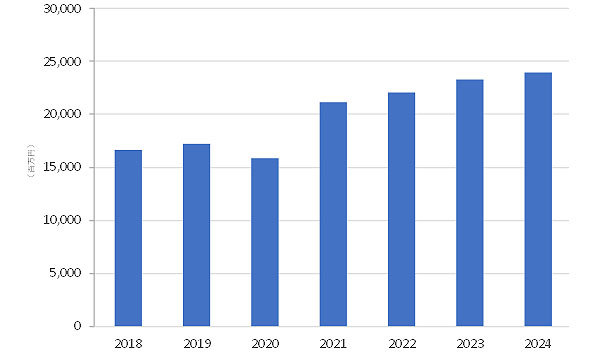

3Dプリンタは、高機能な100万円以下のモデルも多数登場し、買い替えニーズが堅調に推移したことで前年比3.6%増となった。特に製造業の現場では、現場で使う治具や試作品などの制作に3Dプリンタが広く活用されており、ビジネスの現場で今後も新たな伸びが期待できる。また、趣味の世界で3Dプリンタを購入する人も増えているようで、3Dプリンタ市場の需要を下支えしているといえる。

2020年は世界規模の危機によって大きく伸び悩む

日本では緊急事態宣言が解除されたものの、まだ世界規模での混乱が続く新型コロナウイルス感染症(COVID-19)の影響で、インダストリアルプリンタおよび3Dプリンタはどちらも厳しい状況になると考えられる。

もともとプロダクションプリンタは価格競争が厳しい製品分野だが、展示会などが軒並み中止となったことでポスターなどの出力ニーズが減少するとともにラージフォーマットプリンタが稼働する機会も大幅に減少した。また、在宅勤務を余儀なくされる企業が増え、高価格帯の製品を販売する際の印字テストといった購入前の“お試し”が困難な状況が続いていることから、2020年の国内インダストリアルプリンタ市場の支出額は449億7000万円と前年比16.4%減と予測される。

また、COVID-19をきっかけに企業の財務状況が厳しくなる中、3Dプリンタ市場も厳しい状況になるだろう。基幹システムなどコアコンピタンスな領域への投資が集中する一方で、新たな分野への投資を控える動きは顕著となるはずだ。3Dプリンタの支出額は158億3900万円と前年比8.1%減と予測しており、2020年は2019年の実績を大きく下回ることになるだろう。

COVID-19の流行によってイベントの開催自粛傾向が続くことで、リアルなイベントがオンラインに代わるなど新たな働き方に適用したインベント開催の手法が台頭しつつある。オンラインイベントに手応えを感じる企業が増えればリアルなインベントの開催意義が問われ、2021年以降もインダストリアルプリンタ市場の需要はCOVID-19以前の水準まで戻らない可能性も十分に考えらえる。

COVID-19明暗が大きく分かれる2024年までの予測

2021年以降は、COVID-19が収束したとしても特にプロダクションプリンタ市場でしばらくは影響が残ると見られ、価格競争の激化によってプリンタ価格の低下が続き、年平均成長率(CAGR: Compound Annual Growth Rate)はマイナス4.1%と予測している。

一方で、ラージフォーマットプリンタ市場は、図面やポスター、サイングラフィックスなどの需要が成熟していることから、長期的なCOVID-19の影響はほとんどないと見ており、2019年〜2024 年のCAGRをマイナス0.2%と予測している。

国内インダストリアルプリンタ市場 支出額予測、2018年〜2024年(出典:IDC)

国内インダストリアルプリンタ市場 支出額予測、2018年〜2024年(出典:IDC)3Dプリンタ市場は、2021年以降大きく成長に転ずる可能性があると見ており、2019年〜2024年のCAGRを6.8%と予測している。特に3Dプリンタは製品の種類が増えており、ユーザーの選択肢が広がることが市場を押し上げる一つの要因になると見ている。

また、3Dプリンタでフェイスシールドやマスクなどを制作したというニュースがメディアに取り上げられたことで、これまで3Dプリンタを十分に理解していなかった層に対しても3Dプリンタの認知度向上に大きく貢献する結果となり、3Dプリンタの新たな可能性に気付いた人も少なくないはずだ。他の分野への応用を検討するきっかけとなったことも、市場の拡大に期待が集まる要因の一つだ。

国内3Dプリンタ市場 支出額予測、2018年〜2024年(出典:IDC)

国内3Dプリンタ市場 支出額予測、2018年〜2024年(出典:IDC)なお、数千万円〜数億円規模になる高価格帯の3Dプリンタは、商談スパンが2年ほどに及ぶケースも珍しくなく、COVID-19の影響で一度は商談が止まったとしても、企業の財務状況の改善とともに回復するだろう。

厳しい状況下でメーカーが生き残る道は「顧客視点」

厳しい状況が続くインダストリアルプリンタ市場において、メーカーが生き残っていくためには何が求められるのだろうか。これは多くの業界に共通するものの、ユーザーに寄り添って課題を的確に把握し、解決策となる提案ができるかどうかにかかっている。

インダストリアルプリンタはデジタル印刷であり、大量かつ安価に印刷が可能なアナログのオフセット印刷とは特性が異なる。具体的には、一人一人にカスタマイズした印刷が可能な点がデジタルの強みだ。例えば「Webで購入した人に対して、購入内容に最適化されたダイレクトメールを個別に印刷する」といったことはデジタル印刷でしかできないことであり、売り上げを伸ばしたい顧客の課題にも貢献できるソリューションとなるだろう。そういったアプリケーションを提供できるかどうかが重要になってくる。

また、顧客の多くはデジタルもアナログにも対応できる印刷会社であるため、出力のフローを共通化するアプリケーションを提供することで顧客の課題に応えることも可能だろう。そんな顧客の課題に寄り添って、最適な提案ができるかどうかが生き残っていくためには必要だ。

3Dプリンタを手掛けるメーカーは、今後も材料メーカーと連携しながら、強度や汎用(はんよう)性など競合と差別化が図れる新たな素材の開発が求められるだろう。同時に、自社でしか使えないように囲い込みをするのではなく、材料のオープン化を積極的に進めるべきだ。

3Dプリンタで扱う粉末状の金属素材は、鉄の塊を切り出して作る場合と比べると高額であり、純正品の金属粉しか扱えないような3Dプリンタでは運用が困難になる。さまざまな粉末を利用できるような汎用性のあるプリンタを開発する、もしくは粉末ごとのパラメーターを事前に用意するといった、ユーザー視点の観点から便利で使いやすいモノづくりをする必要がある。

サプライチェーンの分断で広がる3Dプリンタの可能性

拡大が見込まれる3Dプリンタ市場だが、最近では3Dプリンタで制作された造形物を最終製品の部品として組み込むケースが増えつつある。ロケットや航空機の部品として組み込まれているのは有名な話だが、スポーツメーカーが手掛けるシューズのソール部分や選手の形に合わせたカスタムヘルメットの内部に組み込まれるなど、身近な商品にも3Dプリンタが活用され始めている。今後3Dプリンタが製造プロセスの一部として活用されるケースが増えてくるだろう。

COVID-19の影響でサプライチェーンが分断され、部品が納入されないなど事業継続の観点で課題が顕在化した企業も少なくない。これまで進めてきたオフショア環境から、もっと近場で部品調達が可能なニアショアを検討する企業も出始めている。部品や製品をどこで製造、調達するのかを改めて検討する中で、3Dプリンタを活用する動きも出てくるはずだ。

モノづくりにおける3Dプリンタの活用については、医療系に期待したいところだ。補聴器などはもちろん、義肢や義足など、個人ごとにカスタマイズが求められるモノづくりでの活用がこれまで以上に進めば、生活の質が向上することで社会貢献にも大きくつながる。昨今では人工骨への応用が進んできているが、人工股関節についても研究が進められており、市場が大きいことから期待が集まる領域だ。

ここで3Dプリンタの活用領域が広がる中で、注目するメーカーの動きを紹介しよう。

大きなところでは、StratasysやHPが金属部品の量産が可能な金属3Dプリンタを日本市場で展開する動きや、光造形方式で50万円ほどの価格帯ながらも高精度な造形を実現するFormlabs、スポーツメーカーとの連携でミッドソールの製造などを手掛けるCarbonといったところに注目している。また、フルカラー造形で世界をリードするミマキエンジニアリングや大学などとの連携で新たな市場開拓を進める老舗のアスペクトなど、日本企業にも期待したいところだ。

3Dプリンタ選びの視点

2021年以降の成長が期待される3Dプリンタ市場だが、今後3Dプリンタを導入するに当たって、どんな点に注意すべきなのだろうか。

特に注意すべきは、3Dプリンタに対する過度な期待だろう。3Dプリンタは確かに素材を基に造形することが可能だが、魔法の箱ではない。データを送れば好きなものを簡単に造形できるわけではないことを改めて理解する必要がある。また、作りたいものによって素材や造形方式が異なってくるため、目的に応じた3Dプリンタを見極めることが重要だ。何を作りたいのかを明確にした上でメーカーと相談しなければ、宝の持ち腐れになり得る。

製造プロセスの中で3Dプリンタを活用する場合、製造方法が3Dプリンタに置き換えられるわけではなく、新たな製造方法の一つだということを認識しておく必要がある。既存と同じもの、同じ精度のモノづくりが実現できないことで3Dプリンタをネガティブに捉えてしまうケースも少なくない。既存の方法とは異なる、新たな製造手法として捉えるべきだ。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- 「雨の日しかWi-Fiが使えない」 原因は意外なアレだった:755th Lap

- 多要素認証はこうして突破される 5大攻撃手法と防御策

- 2023年もWindows 11は「様子見」、Microsoftの“賭け”が失敗した原因は?

- AWSとAzureを活用した日本向けBox新サービスの全容

- 実証実験続くBeyond 5G/6G「300GHz/テラヘルツ波無線通信」の今

- 今やITパスポートより人気の“あの資格” IT資格取得意向を調査

- 「ログイン処理、癖が強い……」Microsoft 365プラン別に見る課題まとめ

- 「Windows 10」PCのジャンク化を回避する秘策とは?:748th Lap

- Zoomの新コラボレーションプラットフォーム「Zoom Workplace」って何?

- “脱”Excelデータ分析 データドリブン組織への変革ステップを解説

編集部からのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。