「第3のプラットフォーム」2023年までに最も成長する産業分野はコレ

IDC Japanは、「第3のプラットフォーム」市場における成長予測を発表した。同市場で「CAGRが12%超え」の産業分野があるというが、その分野とは?

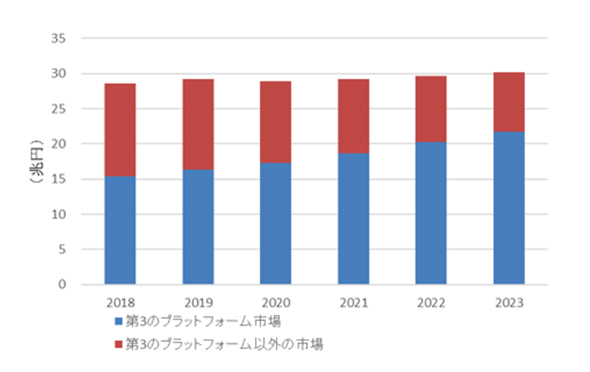

「第3のプラットフォーム」とは、IDC Japanが提唱する「クラウド」「ビッグデータ」「モビリティ」「ソーシャル」の4要素によって構成される技術基盤だ。IDC Japanは、国内第3のプラットフォーム市場の2019年〜2023年にかけての市場予測を発表した。

2019年における同市場規模(支出額ベース)は16兆3307億円で、前年比成長率は6.5%を見込む。さらに2023年には21兆7515億円に達し、2018年〜2023年のCAGR(年間平均成長率)は7.2%になるとIDC Japanは予測する。

第3のプラットフォーム「CAGRが12%超え」の産業分野とは?

同市場を企業分野、非企業分野(中央官庁、地方自治体、教育)、消費者分野に分類して分析したところ、企業分野においては各産業分野で特有のデジタルトランスフォーメーション(DX)の取り組みと、働き方改革の推進や顧客エクスペリエンス(CX)の向上といった取り組みが第3のプラットフォームへの支出の拡大を後押しし、2018年〜2023年のCAGRは11.2%になると予測。

非企業分野においても堅調に成長するだろうと考えられるが、企業分野と比較するとDXの取り組みがやや遅れている。非企業分野におけるクラウドへの移行スピードは相対的に緩やかであり、業務プロセスのデジタル変革や新技術の活用に対する姿勢も積極的でないことから、CAGRは9.0%と見ている。

消費者分野については、スマートホームやウェルネスソリューション向けの支出が期待される一方で、モバイルデバイスの普及率向上と国内人口の減少を理由に市場の拡大は見込めず、CAGRは2.1%と緩やかな成長にとどまる。

同市場を産業分野別に見ると、CAGRが12%超えと特に大きな成長が予測される分野は、組立製造、通信、専門的サービスだ。

組立製造では、従来型設備への支出を抑制する一方でサイバーフィジカルシステムの導入によって生産・流通コストの極小化を図り、この世界的潮流は組立製造事業者のDXへの投資を後押しする。

通信は、第5世代移動通信システム「5G」の産業応用ユースケース開発に関わるIT支出が後半にかけて本格化する。また、大手MNO(Mobile Network Operator)がこぞって金融サービスなど非通信領域での事業強化を図り、金融や製造を始めとする他の産業分野の事業者との協業によるサービス開発に第3のプラットフォームが活用される機会が増えます。

専門的サービスにおいても、広告業でクリエイティブ業務にAI(人工知能)を活用するなど、第3のプラットフォームの活用によって顧客向けサービスの付加価値を高めるといった取り組みが拡大する。

同市場を従業員規模別に見ると、2018年〜2023年のCAGRは従業員規模1000人以上の大企業においては12.6%と最も高く、次いで従業員規模500〜999人の中堅企業が10.7%、従業員規模100〜499人では10.3%と予測される。

企業がDXに取り組む上で、DXの推進体制や人材の確保のための投資余力、分析対象となるデータ規模などが重要となるため、規模が大きい企業ほど実行条件が整っているとIDC Japanはみている。国内第3のプラットフォーム市場の中期的成長は、中堅および大企業がけん引するだろうと考えられる。

IDC Japanの敷田 康氏(ITスペンディンググループのリサーチマネージャー)は、「ITサプライヤーはユーザー企業に対して、従来型の投資評価基準にとらわれない、当該企業に固有の課題に沿ったDX向けKPI(Key Performance Indicator)の設定を促し、DXイニシアチブが継続的な取り組みとなるよう誘導すべきである」と述べている。

2018年〜2023年における国内第3のプラットフォーム市場 支出額予測(出典:IDC Japan)

2018年〜2023年における国内第3のプラットフォーム市場 支出額予測(出典:IDC Japan)関連記事

中堅中小のIT投資、「第3のプラットフォーム」への取り組みは?

中堅中小のIT投資、「第3のプラットフォーム」への取り組みは?

従業員数999人以下の国内企業における「第3のプラットフォーム」への投資額は約3兆円。導入実態を踏まえ、今後5年間の市場成長率はどうなる? Dockerブームはウソだった? 1年たってピタリと止まった導入率

Dockerブームはウソだった? 1年たってピタリと止まった導入率

IDC Japanは、コンテナインフラストラクチャソフトウェアの「Docker」とコンテナオーケストレーションツールの「Kubernetes」の導入状況について調査した。コンテナの使用状況は2018年と比較してどう変わったのか。 企業向けITインフラの市場規模は? キーワードは「DX」

企業向けITインフラの市場規模は? キーワードは「DX」

サーバやストレージ、データセンター向けネットワークといったITインフラはDX推進を支えるための基盤ともいえる。2017年の市場規模はおよそ7213億円だった。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- システム導入で大混乱はもう嫌……紙とExcelをやめたい企業の苦肉の策とは

- ギガを食い尽くす、あのスマート家電に要注意:756th Lap

- TeamsとZoomのシェア事情、ビデオ会議の人気再燃……Web会議トレンドの裏側

- 「ログイン処理、癖が強い……」Microsoft 365プラン別に見る課題まとめ

- 「生成AIブーム」でも、企業が“足踏み”なのはなぜ? 調査で分かった利用停滞の理由

- 「ChatGPT」業務利用の失敗談 仕事で使っている人に聞いてみた

- 意外になりがちな“Teamsメッセージ迷子” プロが教えるカンタン情報整理術

- 2023年もWindows 11は「様子見」、Microsoftの“賭け”が失敗した原因は?

- 「共同編集」を制するものはMicrosoft 365を制する、便利な使いどころ

- Zoomの新コラボレーションプラットフォーム「Zoom Workplace」って何?

編集部からのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。